O DL 105/2021 veio aprovar um novo estatuto para os profissionais de cultura. Está em causa um novo regime contributivo com o objetivo de tornar menos precário o trabalho de um leque de trabalhadores que agora tem acesso a alguma proteção social e uma possibilidade de suspensão da sua atividade.

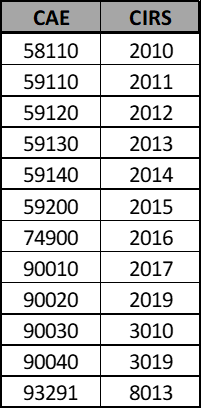

São as seguintes as atividades abrangidas pelo novo regime:

A primeira novidade é o pagamento de uma contribuição de 5,1% cuja base de incidência é de 70% quando se trata de prestações de serviços ou 20% relativamente à produção e venda de bens.

Se o adquirente dos bens ou serviços for uma empresa ou um trabalhador independente com contabilidade organizada, cabe–lhe calcular e pagar diretamente à SS a contribuição identificando o prestador de serviços, o mês a que se refere o pagamento e o

valor da retribuição paga.

Por outro lado, se o cliente for um particular ou TI sem contabilidade organizada terá de pagar essa taxa extra e o prestador de serviços ficará com o ónus de entregar o valor à SS.

A segunda novidade é a taxa contributiva dos profissionais da cultura. Antes deste regime a taxa de 21,4% aplicava-se a todos os trabalhadores independentes. Agora há um acréscimo de 3,8% para os profissionais inscritos no RPAC. Desta forma, e apenas com a inscrição no RPAC, será possível usufruir do regime especial de proteção social previsto no EPAC. A inscrição é facultativa mas obrigatória para o usufruto.

Se o adquirente dos bens ou serviços for uma empresa ou um trabalhador independente com contabilidade organizada, vai reter os 25,2% e entregá-los à SS juntamente 5,1%.

Por outro lado, se o cliente for um particular ou TI sem contabilidade organizada é da responsabilidade do profissional da cultura entregar os 25,2% + os 5,1% já pagos pelo cliente.

A declaração trimestral da SS deixa de ser obrigatória quando há inscrição no RPAC mas persiste o pagamento mínimo de 20€ mensais mesmo quando não aufiram rendimentos num determinado trimestre.

Deixa de existir a figura das entidades contratantes para a área da cultura.

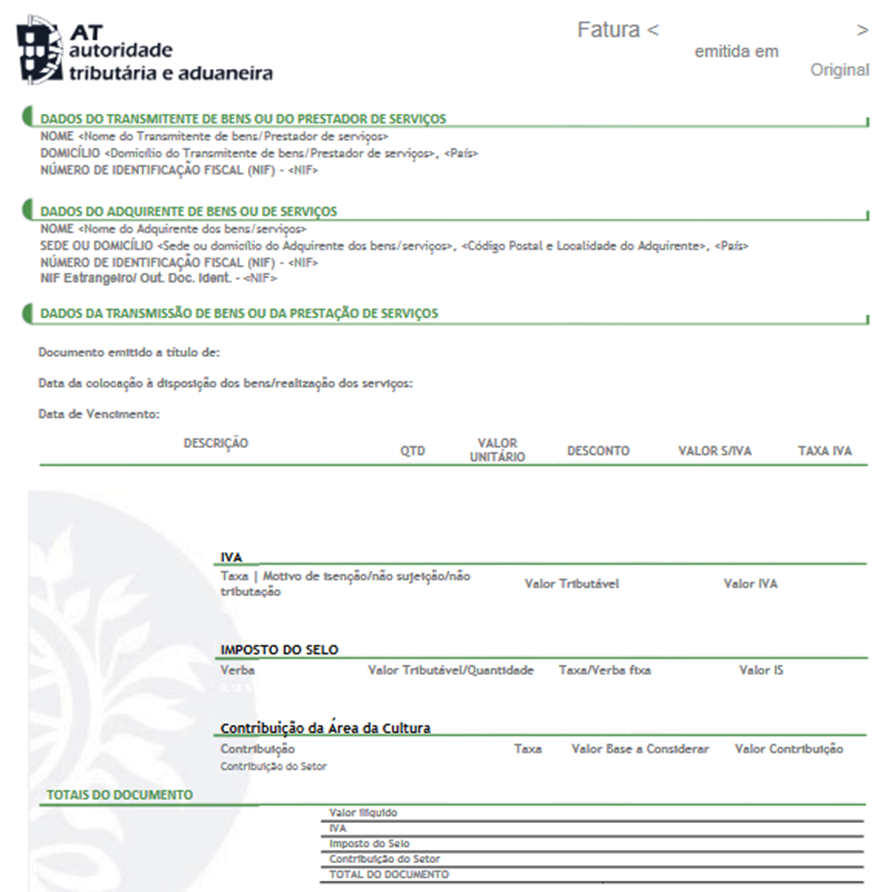

Abaixo apresentamos o novo modelo de faturas eletrónicas: